聊聊如何看股票财报的收获

2021-10-29 15:40 阅读()

我是2011年年底开始接触财务知识的,那时候看了几段财务专家的视频,而且还看了好几遍;2012年年初,我尝试着制作了一张简易的资产负债表供自己使用;但仅凭几节财务基础知识就去看财报,太难了!最重要的是,我搞不清楚股票投资能不能绕过看财务数据这一环节,我也始终没有下决心仔仔细细认认真真的学习看财报,浪费了不少时间。

2017年,一位同事推荐了唐朝的《手把手教你读财报》,加上之前的积累,加上唐朝在书里面妙趣横生的解读,让我觉得看财报也没有那么难。同样还是在2017年,我听到了巴菲特的观点,看财报是投资绕不过去的坎儿,看财报是价值投资的基础。所以,从那个时候开始,我才开始认认真真的学习看财报的。

会计是语言也是工具

和学习外语一样,会计是一门商业语言,你需要学会这门语言,才能听得懂别人在说什么,才能打开商业世界的大门。同时,会计也是一个工具,帮助你管理财富,打理财富的工具。所以,在会计上有财务会计和管理会计的区别。

会计既是语言,又是工具,那么就必须反复的使用,才能把会计学好,才能把会计用好。这个道理和我们学习汉语和英语的道理都是相通的。

也就是说,死记硬背学不会英语,死记硬背自然也学不会会计,必须把这种语言和工具放在具体的商业环境中进行应用,才能很好的掌握会计这门知识。

资产负债表的秘密

一份耕耘,一份收获。尽管我在2016年和2017年的时候,面对财务和会计知识还是菜鸟一枚;但是,长期制作资产负债表,让我发现了这里面的奥秘:稳定盈利+适度杠杆=赚大钱。

虽然2016-2017年的时候,我还没有稳定盈利的能力,但是这个秘密却是我切切实实的悟到了。后来,我进一步把这个公式升华为另外一种说法,股票投资有两个本质特征:智慧密集和资本密集。

足够的智慧沉淀让你具备敏锐的商业嗅觉,具备强大的学习能力,具备优秀的风险控制能力,具备稳定的盈利能力;而足够的资本金可以让你从股市的波动中解放出来,更多的关注基本面,更多的关注投资能力的提升。

正是我的勤奋和努力,让我能够很早领悟到资产负债表的秘密。因此,我现在所有的努力和奋斗都是在积累智慧,试图打造一个稳定的盈利体系;不断的积累本金,希望有一天可以做到知行合一,从投资者转换为产业资本,或者企业家的角色。

坚持梳理财务数据

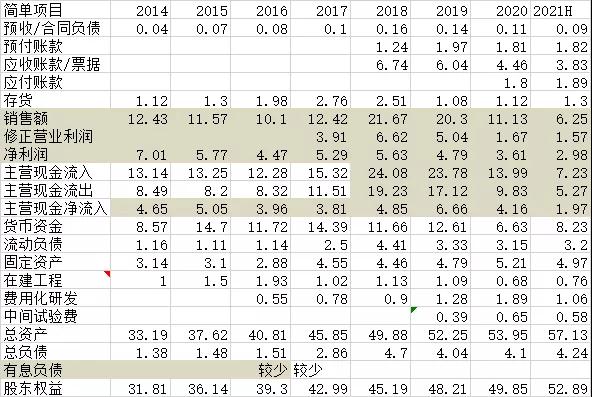

从2017年开始,我一直坚持梳理长期跟踪的几家公司(现在有十几家)的财务数据。我从资产负债表、利润表和现金流量表中把我认为比较重要的数据,重新制作一份自认为比较重要的基础财务数据(如下图)。

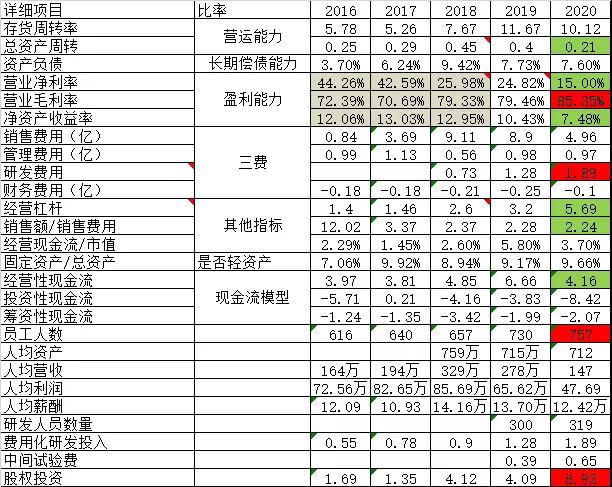

除了上面的基础数据之外,我把周转率指标,毛利率和净利率指标,资产负债率指标,经营杠杆指标,人均效能指标,以及其他行业特色指标整理出来供自己分析使用,如下图。

第二张图还好,一年计算一次;第一张图,我还梳理了每个季度的数据,真的是花了大量的时间;而这些坚持我自己也不知道要坚持到什么时候,我只是告诉自己,孰能生巧,总有一天我自己悟到了,就不需要这么辛苦的整理这些数据了。

三张表的勾稽关系

在学习三张表的时候,教科书,或者写书的都会告诉读者要理解资产负债表、利润表和现金流量表三者的勾稽关系,但是书上很少用案例来讲解如何理解三张表的勾稽关系。

最近我们公司要求,在每天的例会上,分享人分享完干货之后,要利用公司的财务大数据,随机诊断一家公司的好坏。

前几天的分享会上,领导在点评完一位同事的诊断之后,说他为什么可以很精准的找到每家公司的财务问题,就是因为他看了1500多家公司的财务数据和图表。

领导进一步说到,他看这些数据,一般都是先看收入、成本和毛利率的变化情况;当这些数据没问题的时候,再看营业利润、净利润和净利润率,如果净利润有问题,通常就是商誉、资产减值、信用减值和投资亏损的问题;如果上面这些数据没有问题,再看经营现金流,如果经营现金流有问题,就去看应收账款和存货。

这个时候,我突然感觉到三张表的勾稽关系就出来了,虽然我有些财务基础,但如果没有大量的这种练习和思考,其实理解还是停留在表面。因此,以后有时间还是要多多锻炼看财务数据的敏锐性。

观察资产质量

2019年的时候,我还在思考如何观察上市公司资产负债表中的资产质量,到了今天,我已经能够做到如何观察资产质量了。

去年挖掘出来的丽珠集团,就是典型的资产质量很高的公司,账上很少有息负债,反而是100亿左右的现金及其等价物。看看丽珠集团不到400亿的市值,100亿的现金等价物,每年近20亿的净利润,其实际市盈率在15倍左右,只要公司未来的发展前景没问题,这里就是不错的投资机会。

同时,我们来反观很多个人投资者热捧的面板龙头,京东方A和TCL科技。两家公司都是重资产公司,公司的固定资产都是接近或者超过了公司市值,即使是两家公司的中报都非常靓丽,但是二者的市值都是在净资产附近,或者干脆破净的状态。

一边是利润大赚,市值在净资产附近;一边是利润稳健增长,保持3-4%的股息率,你说哪家公司更值得投资呢?很多投资者没有商业头脑,只知道看市盈率和利润增速投资,投资者在给上市公司估值的时候,最重要的指标不是看市盈率和利润增速,而是看自由现金流。你看京东方A和TCL科技赚了很多钱,但是能够分给你的红利(可以近似看作保守的自由现金流)有多少呢?

根据行业特征观察财务数据

随着对行业和公司研究的日益深入,我发现不同行业需要重点关注的财务数据是不同的。比如,服装行业要更加关注库存和周转率数据,一旦有异常要引起警惕;比如,创新药公司要更加关注研发投入、创新药项目、现金流保障和商业化能力。

还有我经常经常讲的包装行业的财务特征,下游是消费,上游是周期,所以整体上财务特征就经常表现为营收和现金流比较稳健,但是利润则会根据上游原材料价格的波动而波动。因此,投资这类公司的时候,就盯住营收和现金流就可以了,随着原材料价格的回落,净利润自然会回归正常。

但是有些行业公司没有明显的财务数据特征,比如品牌消费类型公司。因为品牌这种信用资产,无法体现在财务数据里面;而且,随着我对品牌理解的加深,碰到了品牌这个信用资产如何量化的问题,比如过去一年公司的品牌美誉度是提升了,还是下降了?无从知晓。这个问题不解决,未来可能会踩雷。

上一篇: 股票投资的难度等同于创业当老板吗?

下一篇: 中国平安震荡区间,A股机会在年底

拓展阅读

妖股与妖怪不一样,妖怪人人害怕,但是妖股却是投资者向往的。妖股大都暴涨成性,利润空间无限,所以很多人都想捕捉到

2020-08-28 18:36:52 阅读(196)

IA9~CSF}ZW8FIG{7.png)

新手基金入门:定投基金哪个比较好 ? 作为时下很多年轻人选择的理财方式之一基金定投已经被越来越多的人受熟知。基金

2020-04-04 18:33:27 阅读(188)

指标公式

热门文章

推荐阅读