56万股民抄底这一腰斩龙头被套的死死的!

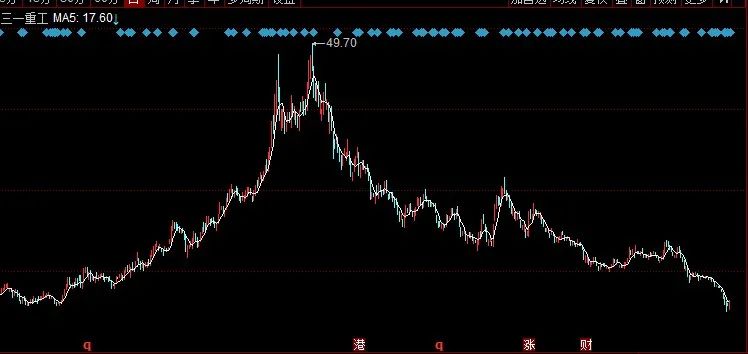

著名的“散户大本营”股之一的三一重工在3月9日盘中再创阶段新低:16.35元,股民戏称“这下好了,终于回到一一重工了”。三一重工是一家主要从事混凝土机械、路面机械、履带起重机械、桩工机械、挖掘机械、汽车起重机械的制造和销售的公司,属工程机械行业,号称机械茅。

已公开的数据显示,2021年2月28日-9月30日,三一重工的股东数从58.67万涨至115.03万,增长了56.36万,涨幅近96%。

三一重工在最高点时在2021年2月18日,当时股价为49.7元,行情经历一年多的时间,跌到2022年3月11号收盘为17.8元,跌幅为64%。而就在它下跌的过程中,不断有散户进来,三一重工的人气旺盛并没有带来账户收益的增厚,抱团只存在于机构投资者当中,散户抱团还是被“捶”了。

01

下跌原因

三一重工行业性质属于长周期行业,公司做的都是重机械类的产品,本身长周期的东西,上涨趋势也是很缓慢的。这个行业典型的特征之一是周期性,但“成也萧何败也萧何”,周期在行情景气高峰时,让上市公司的业绩快速上升,个股的股价享受“戴维斯双击”;可当潮水退潮时,个股的股价遭遇“戴维斯双杀”。

三一重工最近披露的三个单季度业绩数据已经验证了潮水正在逐渐退出。按单季度,营业总收入分别为335.13亿元、339.85亿元、207.83亿元,同比增长92.12%、5.88%、-12.98%;净利润分别为55.38亿元、45.36亿元、24.93亿元,同比增长146.16%、-28.56%、-35.32%。营收与净利润的增速双双出现了回落,且有加速的迹象。

02

业绩情况

受下游需求影响,Q3 业绩有所承压。受制于国内下游需求走弱及 2020 年需求超补反弹高基数的影响,公司业绩低于预期。前三季度公司实现收入 882.81 亿元,同比增长20.23%,归母净利润 125.67 亿元,同比+0.91%,扣非后归母净利润为114.12亿元,同比+0.95%;其中三季度单季实现营业收入 207.83 亿元,同比-12.98%;归母净利润 24.93 亿元,同比-35.32%;本期 ROE 为 3.96%,同比-3.51pct。

盈利能力小幅下滑。前三季度毛利率为 27.324%,净利率为 14.66%,同比分别下降 2.98、2.81pct。三季度单季来看,毛利率为24.64%,净利率为 12.45%,同比分别下降 5.57、4.25pct。

三季度行业整体表现偏弱,一方面由于短期因素影响,如限产限电、疫情反弹等,另一方面由于房地产政策压制了设备需求。

在市场大势下,公司基于自身渠道、管理、服务、产品全方位竞争优势,市场份额稳步提升。

分产品来看:①挖机板块:公司延续了近年来市占率提升趋势,达到 30%左右,其中小挖提升相对较快;②混凝土机械:泵车保持行业第一,搅拌车市占率略有提升;③起重机:汽车起重机市占率提升较快,履带吊保持行业第一,受风电吊装需求推动,起重机板块表现出较强韧性。

分市场来看,公司海外收入保持高增长,全年收入占比有望超过 20%。面对海外市场,公司坚持本土化研发、服务与经营,同时加大渠道建设力度,海外代理商数量大幅增加。随着海外市场收入规模的扩大,公司熨平国内单一市场周期波动能力进一步增强。

03

估值情况

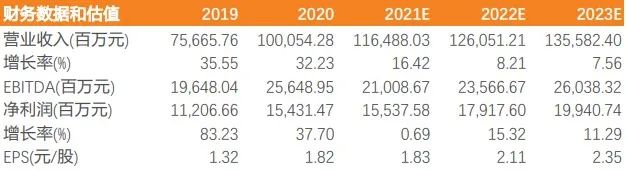

根据机构的预测,2021年三一重工每股收益为1.83元,2022年每股收益为2.11元,2023年每股收益为2.35元,目前三一重工的价格为18元,那么2021年PE为9.83,2022年PE为8.53,2023年PE为7.65.

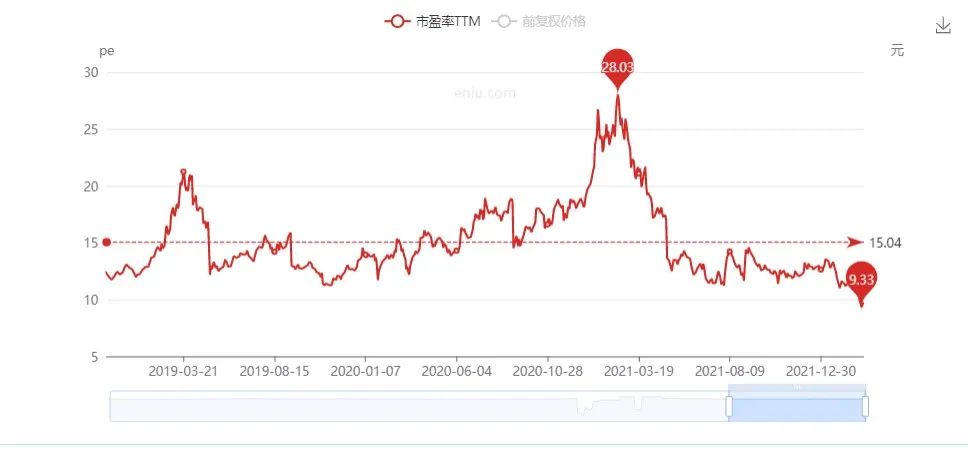

近3年历史PE处于最底部区域。

三一重工历史PB近5年处于12.7%。