《云鹤知趋》廷进简单又实用金钻指标

2021-10-04 11:50 阅读()

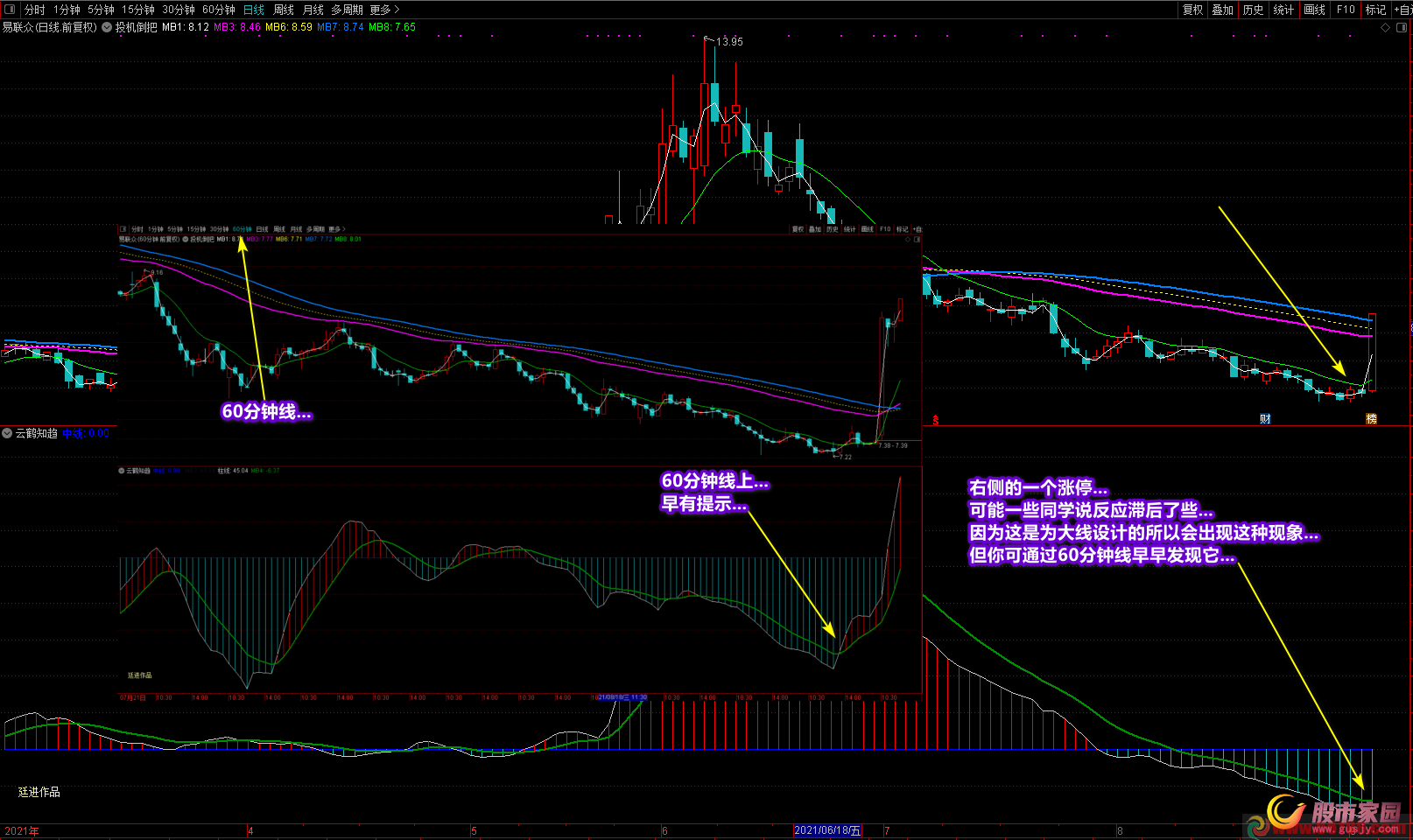

作为一个小散.每次看到老师的作品简单明了.很有启发.且采用txt格式.很方便下载.不象有的公式搞得神密.敬佩老师真正为我这样对股市知识缺乏的小散服务.敬佩老师的品德.期待老师更多的作品.

顶一个,老师的作品既简单又清爽,顶底趋势明朗,看着都舒服。

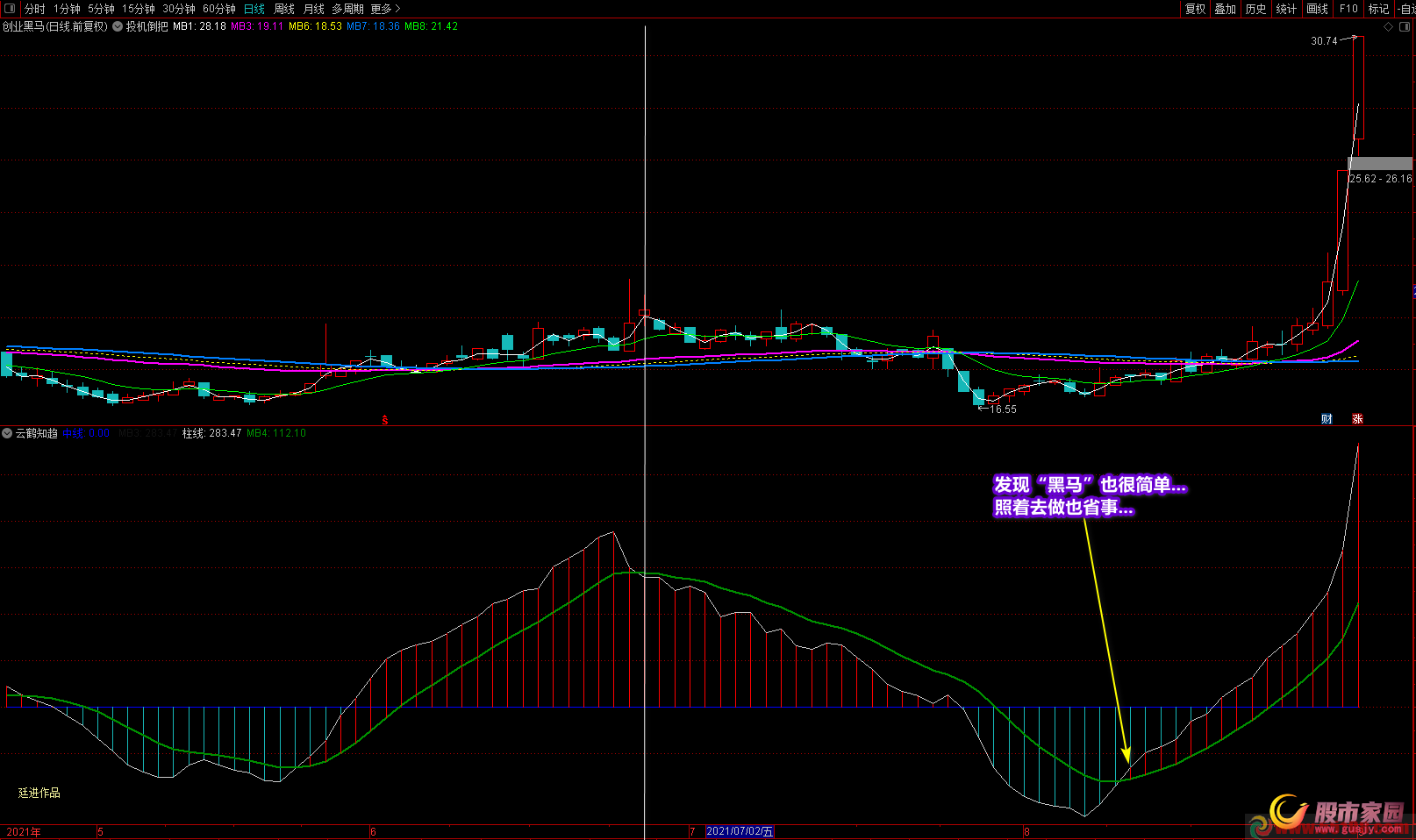

老师的这个指标看似简单,其实结合老师的《神趋势》,发现曾经的大牛股都可以网罗其中

需要指标联系QQ8130969 微信

需要指标联系QQ8130969 微信

>> 查看更多相似文章 顶一个,老师的作品既简单又清爽,顶底趋势明朗,看着都舒服。

老师的这个指标看似简单,其实结合老师的《神趋势》,发现曾经的大牛股都可以网罗其中

需要指标联系QQ8130969 微信

需要指标联系QQ8130969 微信

2019年之后,已经迈入成熟发展阶段的两轮电动行业,随着新国标的落地,外加新冠疫情的催化(公共交通受限)和消费升级的推动,又再次为此行业带来了新一轮的发展机会。

这个机会主要来自存量替换方面。

伴随着行业的销量高增长,我国电动两轮的保有量趋于饱和,近三亿的存量规模和近八成的渗透率,注定了从增量市场转变为存量市场。

对于国内的电动两轮车格局,相信很多人的一致看法都是这玩意儿护城河太低了,龙头的位置太难坐。

不反驳,我得到的结论同样如此。

但事实情况是,消费领域的企业,有几家自带天然壁垒的,即使强如茅台、片仔癀,也不是生来就是娇子,这其中步履维艰的品牌力打造,也都不是一蹴而就。

说到行业壁垒,就不得不说一下电动两轮车的技术壁垒问题。

众所周知,我们国内电动两轮车的主流,一直以来都是以中低端市场为主,近90%受众群体的首要需求是续航问题。

但就是这个最具竞争力的电池部分,大部分电动两轮车厂商却都没有涉及自研,大都选择了外购。

关键电池领域的同质化,导致了电动两轮车的技术壁垒不高,整车企业的产品也同样同质化严重。

一定要说一说整车企业护城河的话,也只能从产品力和渠道力方面着手。

以雅迪控股为例,截至到2020年年底,共有91种型号的电动踏板车和82种型号的电动自行车,既能满足各类应用场景需求,又能很好体现各类产品异质性。

比如今年雅迪推出的“冠”系列。

冠智、冠能,分别主打智能化与性能。

持续的高投入,石墨烯三代电池、冠能TTFAR 8 级增程系统的成功研发造就了冠能2.0的推出,140-240KM的续航能力占据了性能品类的制高点。

没错,今天重点聊的公司就是—雅迪控股!

如上文所说,电动两轮行业的竞争壁垒是比较低的,我们在初做研究的时候,也曾有过犹豫,尤其是自带智能化基因后来者们的入局,会不会急速撼动传统龙头的地位、、、

复杂抉择的背后往往是由几个简单的基础逻辑决定的。

一:电动两轮车的本质是什么;

二:有没有被赋予本质之外的其它需求;

三:渠道力的优势。

电动两轮车的本质是代步工具,即使在新国标的背景下,中低端市场(中长期最大的市场)消费者最关注的指标依然是续航能力。

至于当下比较火热的新入局者(九号、小牛)带来的智能化功能,很少有消费者将其纳入必备的需求范围。

当然,此处并不是贬低智能化,智能化是趋势,未来会涉及方方面面,但不同的面要不同的对待,需要判断一下智能化的加持能否改变某一行业的本质。

就如本质之外的其它需求来说,汽车行业有潜移默化的身份需求、炫耀需求,电动两轮呢?

对于年轻化的受众群体来说,“我的车和你的不一样”,除此之外,可能再无其它。

事实证明,九号、小牛加速布局中低端产品的做法是明智的。

不过,受益于消费升级的大环境,消费者对于电动车的心理价位也在持续上升,这对于各品牌高端产品的发展还是比较有利的。

雅迪控股作为当下电动两轮行业的龙头是毋庸置疑的,新国标带来的行业标准趋严,会进一步加固龙头的行业地位、市占率的提升。

还是以空调行业为例。

2003-2007年是空调行业的洗牌期,诱发点同样是行业新规的颁布。

在此期间,格力、美的加速渠道布局,CR2从27%至53%,市场份额迅速提升。两家公司当时的首要目标都是扩大销量和市场规模,盈利能力在此期间一直在低位徘徊。

08年之后,行业洗牌期逐渐结束,行业竞争主旋律从价格转向品质,龙头企业凭借自身优势逐渐掌握定价权,也凭借规模效应带来了成本的下降,盈利能力开始逐渐恢复和提升。

2009-2017年,格力产品均价从3152元提升至4269元,净利率从4.7%提升至15.2%。

类比空调行业,新国标的落地实施将加速行业低端产能的出清,市场份额向龙头企业逐渐集中。

不用怀疑的一点,经历新国标带来的行业洗牌之后,具备自身显著优势的龙头企业将逐步掌握产品的定价权,并且能够依靠规模优势降低成本,实现盈利能力的逐步提升。

但是有一点需要注意的是,这两个行业的相同点在于集中度提升后,龙头公司净利率有望边际向上,但由于空调品牌商掌握空调核心技术(压缩机、冷库外机、冷水机、离心机、送风技术、恒暖除霜技术、换气技术等),而电动两轮厂商不掌握电池技术(多以外购为主),这方面来说,两轮车的净利率天花板恐怕要比空调的要低一些。

既然说到了核心技术,就来简单说一说雅迪的产品力。

冠能和冠智等畅销车型系列的推出,依靠的是雅迪长年以来对研发的不断投入。

2020年,雅迪的研发费用高达6亿,预计后续研发费用率将稳定在3%,以达到高新技术企业的标准。

伴随着营业收入的不断增长,3%的研发费用势必会水涨船高。占有后发优势的雅迪,未来会在新技术研发方面保持较高投入,推出能与九号、小牛对标的产品和服务。

这里插播一点,虽然深度智能(智能功能 OTA升级频率高、迭代速度快、形成智能服务按年收费的商业模式)技术壁垒较高,但我们需要考虑一下,电动两轮有没有必要加上深度智能。

当下电动两轮的智能化模式主要是以轻智能为主,仅加装了智能功能(感应解锁、智能定位、远程控车提升便利性、乘坐感应、感应防盗等),对于后发者而言,可以较为轻松地模仿和学习。

上文提到电动两轮最核心的部件电池,大部分车企都是外购为主,这种方式无疑丧失了最具核心竞争力的重要部分。

不过随着雅迪石墨烯3代电池的推出,开创了电动两轮电池的新局面。

雅迪的石墨烯电池,1000次充放电循环后,电池容量仍能保持在85%以上,最高循环次数可达1300次以上,寿命是普通电池的三倍,并且储电能力更强。

电池容量比普通电池提升9%,综合续航提升10%。

再配合雅迪自主研发的TTFAR 8 级增程系统(包括约25%容量升级的石墨烯3代电池、自研高效电机、大幅降低的充电时间),可以让应用在冠能系列产品的行驶里程达146KM以上。

雅迪诸如此类的重研发举措,足以令其保有持续高效的产品力。

其实,对于整车企业来说,我认为最主要的护城河还是体现在渠道力上面。

因为两轮车天然具有需要体验、售后难维修等属性,因此线下渠道的拓展非常重要。

随着新国标落地后,大量白牌企业退出,雅迪明显加快了渠道布局抢占市场,占据了先发优势。

以2020年雅迪的财报内容为例,全年销量增长77%,其中42%依赖于渠道增长,25%依赖单店门效提升。

2020年经销商数量达2955家,同比增长37%,销售网点达3.5万家,专卖店数达1.7万家,同比增长41.67%,单店门效从508辆提升至635辆,同比增长25%。

还有很重要的成本端方面,由于雅迪的市占率第一,行业内采购量大,且信誉良好,在占用货款上拥有主动权,应付账款周转天数约在200天左右,是行业最长。

可以更多地占用供应商货款,来补充营运资本,而无需向银行短期借款。

应收账款周转天数也做到了行业内最短,七天左右。

这一层面也说明了雅迪收账速度快、坏账损失少、资产流动快、偿债能力强等优势。

一句话总结就是,在整个电动两轮供应链条中,无论是对上游供应商,还是下游消费者,都占据了话语权和主动权,议价能力较强。

并且在传统电动两轮厂商毛利率的对比中,雅迪依然遥遥领先,足以体现雅迪优秀的成本管理能力。

到此,通过一些类比分析,基本可以确定了雅迪作为龙头老大的行业地位,不用怀疑。

但好公司配上好价格对于我们投资者来说才是最重要的。

雅迪控股2020年10个月近十倍的涨幅有点过猛,背后除了市场情绪的加持外,炸裂的业绩增速也着实足够亮眼。

但这种加速释放的业绩能不能持续,就需要多方面跟踪了。

可以多多留意雅迪在国际市场的销售情况,今天篇幅所限没有过多分析国际市场的电动两轮情况。

东南亚国家的当下可以类比2013年之前的中国,欧美市场主要以高端、性能产品为主。

作为性价比之王的雅迪,以越南为原点辐射全球的战略布局,后劲十足。

雅迪控股当下的价格,因为全球疫情的不确定性,对其海外产能颇有影响。所以我们选择持续跟踪、等等看,择机而动。

相关阅读

拓展阅读

冰谷火焰指标利用筹码分析图判断个股底部,今天我们就进一步给大家介绍股价在寻底过程中筹码运行的一般规律。 冰谷火

2020-06-29 17:32:16 阅读(147)

在《红线下单》试用版即将到期之际,应同学要求再版该指标,通过采纳同学的意见和建议,在试用版的基础上增加了金叉点

2021-03-23 11:57:00 阅读(156)

指标公式

热门文章

推荐阅读