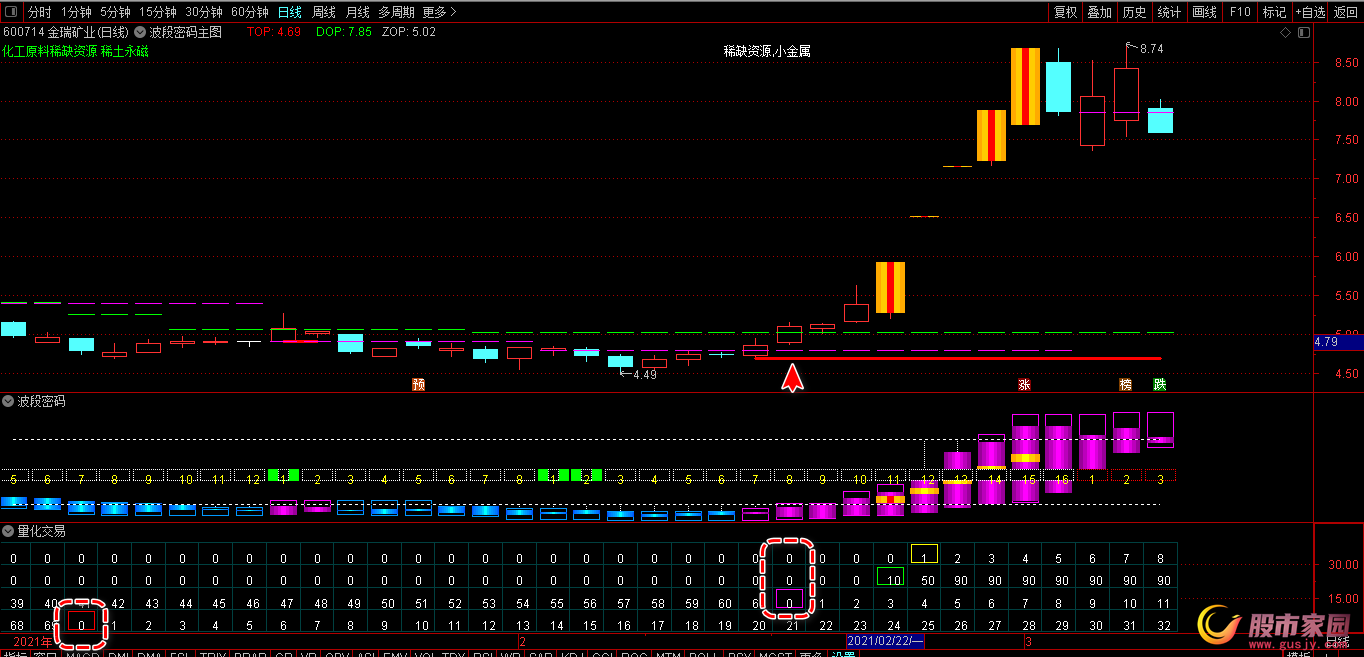

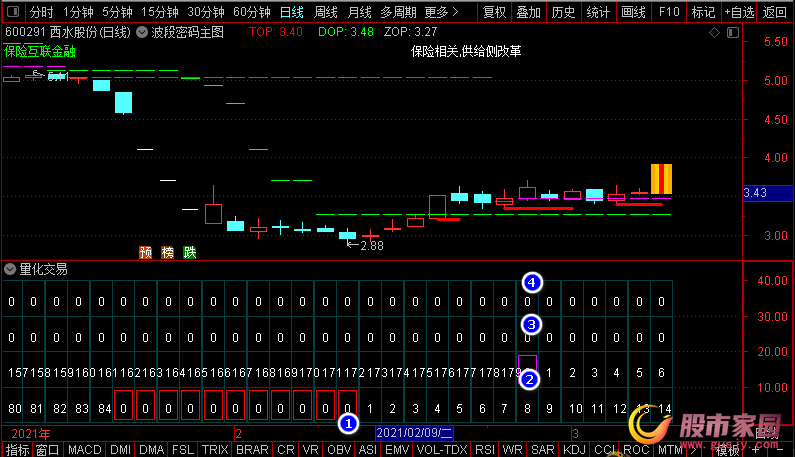

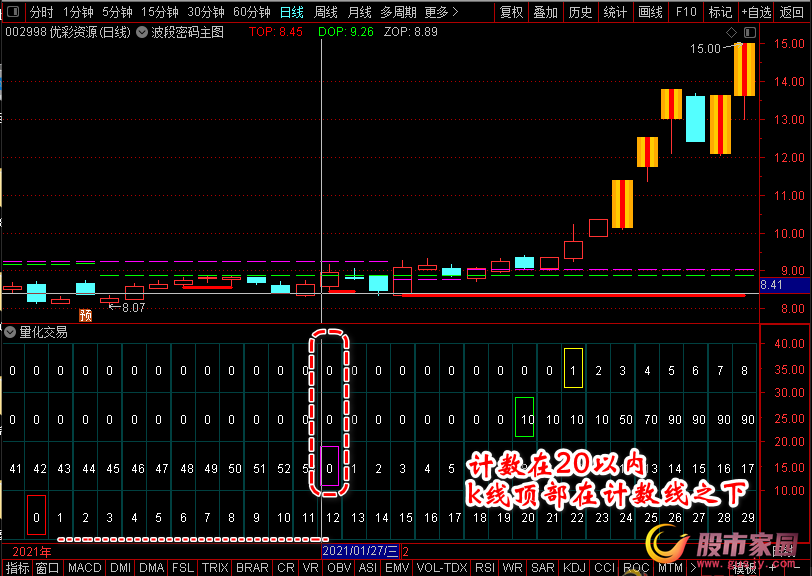

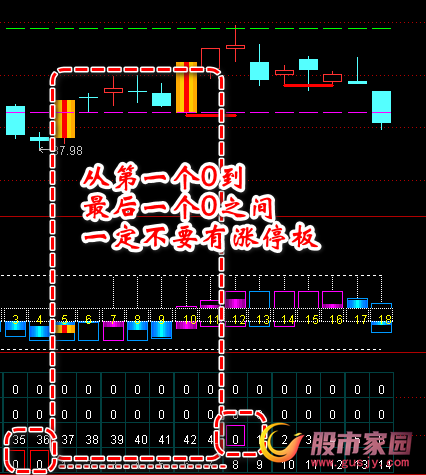

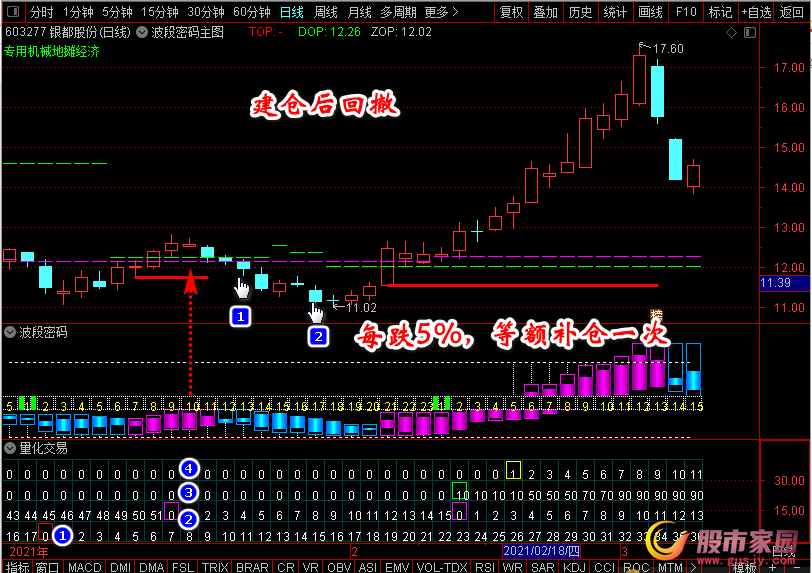

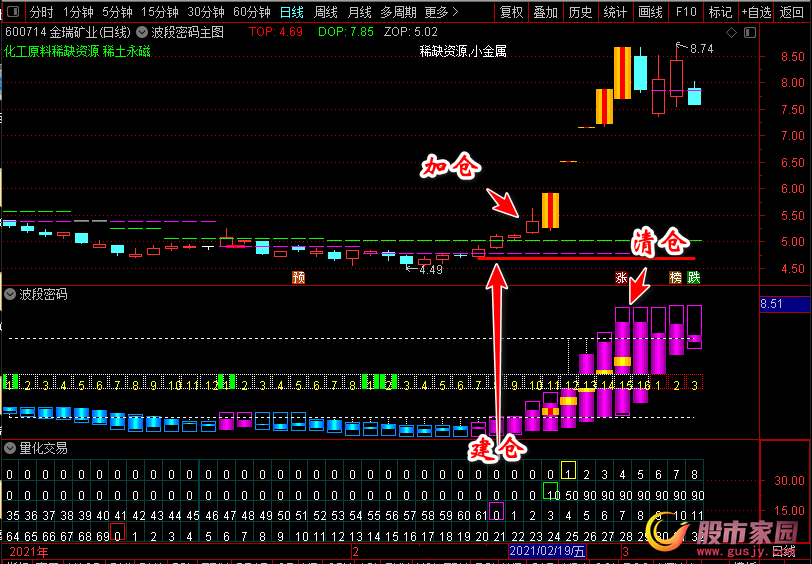

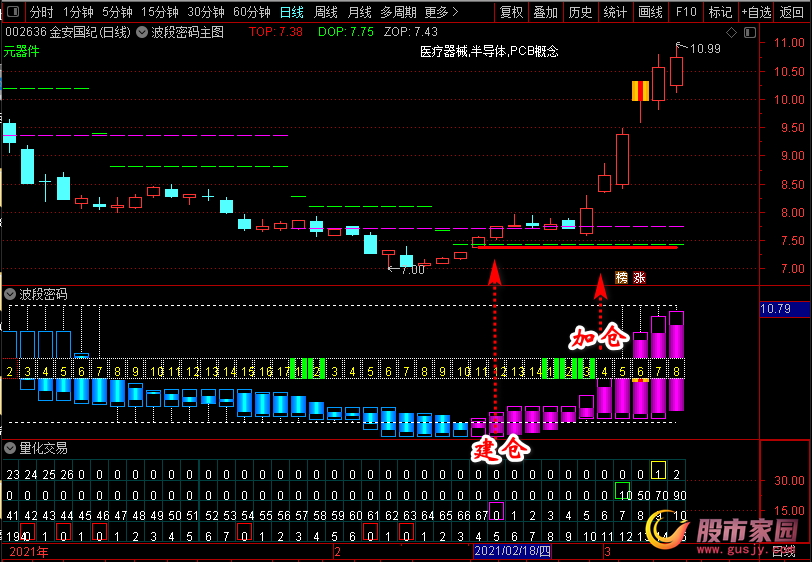

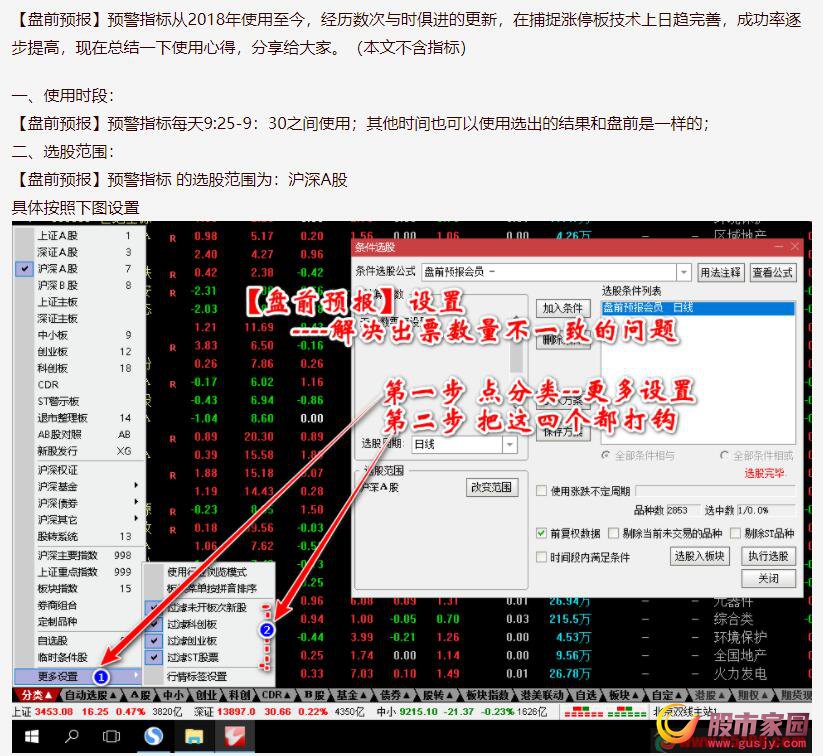

2021版猎杀涨停板驿站四套指标【波段密码】主图和副图

2021-08-18 20:57 阅读()

今天市场特征很明显,第一个就是成交量达到1.7万亿,创历史新高。第二个就是市场风格的变化,周期、宁资产大跌,机械、游戏、白酒板块大涨。

过去几个月天天吃肉的宁股东,今天改吃面了。而白酒、三一股东,今天终于雄起一把。

很快就有人开始关注到这两个变化,讨论难道市场风格要变了?

对这个问题的答案,我认为还没有。

A股的投资者非常关注风格这个问题,因为选对了赛道,天天都是您的时代。选错了的话,那就祝你天天平安。

讨论风格这个问题,不能凭感觉,先要有一个框架,往往决定市场风格的是两个东西,流动性和行业比较盈利水平。

一般来说,中小市值、成长风格和利率是反向关系,流动性宽松,更利好小盘、成长股。

反之流动性收紧,比较利好大盘蓝筹白马。比较典型的是2018年去杠杆,小盘股股灾,平安们抱团新高。

第二个是行业相对盈利水平与估值,比如明年光伏组件的预期盈利增速65%,大于半导体封测领域的25%。那么前者相对盈利增速水平就高,自然应该享受估值溢价。

现在来分析这两个问题,第一个盈利水平和估值的匹配情况。

从成长/ 价值的时空结构看,风格转换条件已经具备。部分行业比如锂电,估值也在历史高位。目前消费风格、成长风格、周期风格、金融风格分别处于自身 10 年 PE(TTM)的 75%、70%、55%、20%分位。

但是从流动性的角度看,目前仍然是大环境宽松,二季度央行货币政策会议纪要中的核心表述是:货币仍“稳”字当头,但要搞好跨周期调节政策设计。

再考虑到四季度经济下行压力,那么流动性仍然易松难紧。

而硬科技,比如新能源汽车、光伏、军工这几个板块,旺季全部在下半年,三四季度盈利会加速,这样又可以消化第一个估值的问题。所以这几个硬资产调整一下,配置价值会凸显。

只有魔法,才能打败魔法!

让一个抱团加速崩塌的,一定是另一个盈利增速更高的新抱团崛起。

我个人计划是这样的,如果光伏、锂电、军工调整15%左右,那么可以加一点仓位。当然如果明天直接涨回去那就算了。但是另一边,四季度是考核季,拿一点消费和金融做防御,往往能大力出奇迹。

对于茅资产,还要具体分析。比如消费下半年压力还是比较大,明年一二季度是一个观察窗口。

茅资产目前只能看反弹,最先反弹的,一定是那些基本面最强的,比如消费里的白酒,属于高端消费不受到疫情影响。医药里的CXO,行业增速比较高。

2003——2012年,被称为白酒行业的“黄金十年”,受益于中国经济空前繁荣发展红利,十年间白酒的产量、营收、利润各大指标持续上扬。

然而行至今日,白酒行业已逐渐迈向成熟期,在行业供给侧优化,以及居民消费水平持续提升的背景下,“少喝酒、喝好酒”的理念已深入人心。

因此我们认为,当前白酒领域仍然存在着诸多投资机会,特别是在此次股价大幅回调、行业高端化趋势明显的情况下,我们会适当逢低买进一些。

以下是关于行业研究的10个重要问答,分享给大家。

1. 行业整体容量是多少?

——中国白酒行业产销量,2005年为380万千升左右,2016年达到峰值超过1358万千升,然后不断下降,到2020年为740万千升左右。

2. 行业发展趋势是什么?

——以2012年为分界线,中国经济发展红利和人口红利期已过,白酒适龄人口数量逐渐下降,白酒整体销量也随之减少。

然而,随着人们的健康意识和人均可支配收入的持续提升,需求端向高端及次高端品牌酒靠拢。

总之,行业已过快速增量阶段,整体保持稳定,品牌酒具备提价空间,在行业整体营收周期中,呈缓慢增长态势。

3. 商业模式是怎样的?

——酒企购买原料,通过自家工艺生产白酒,通过经销或直销方式销售出去,经销是主要销售方式,依据各酒企之间战略或定位不同,各有各的经销制度。

4. 行业面临哪些风险?

——过去公费消费的限制,对市场需求形成了较大影响,后来成功转型商务消费后,面临经济下行的风险。

此外,食品安全事件、健康相关舆论,也会对行业造成重大风险,尤其对资本市场会产生重大影响。

5. 同业之间,竞争力体现在哪些方面?

——首先是品牌,提升品牌价值的途径主要包括:提升工艺、挖掘历史,增添文化厚度和内涵。

其次是渠道,对渠道的把控力度过强,会导致经销商无利可图,不利于长期稳态发展;过弱则可能对经销商过度让利,损失企业端利润。

总之,品牌为王、渠道为王,两者缺一不可。

6. 行业有哪些特征和属性?

1) 高毛利

白酒在酒类行业(白酒,啤酒,葡萄酒,黄酒等)中占14%的产量、77%的营收、91%的利润。

2020年白酒上市公司平均毛利率78%,平均销售费用率10%。

2)品牌壁垒高

茅台酒为例,工艺复杂,周期长,酱酒的工艺依赖赤水河畔特殊资源,产量有限;五粮液为例,窖池越古老,优质酒的产出率越高,百年窖池可到60%。

3)品牌格局已经形成,新故事比较难打破现有格局。

4)有成瘾性,喜欢喝酒的人,自己会找酒喝。

5)高端酒有收藏属性,原因在于好酒越放越好,酒越老越稀缺。

6)弱周期性,受消费端宏观经济影响,从历年数据看,高端白酒涨价曲线与ppi相关度高。因此,经济周期叠加库存周期,行业可能会产生较大波动。

7. 行业主要消费或应用场景有哪些?

——宴请45%,送礼24%,收藏24%,自饮7%。其中,宴请包括商务宴、政务宴、婚宴、生日宴、升学宴、谢师宴、祝寿宴、庆功宴等。

8. 行业格局是怎样的?

——白酒行业营收从2010年的2500亿左右增长到2020年5800亿。利润从350亿左右增长到1580亿。

同期(单位:亿元),主要酒企中,

茅台营收变化为116-949,利润变化为50-476。

五粮液营收变化为155-573,利润变化为44-199。

洋河营收变化为76-211,利润变化为22-75。

泸州老窖营收变化为53-166,利润变化为22-60。

山西汾酒营收变化为30-140,利润变化为4.9-30.8。

古井贡酒营收变化为18.8-103,利润变化为3-18.5。

2020年规模以上酒企1037家,前四大白酒公司茅台,五粮液,洋河,泸州老窖,销量(升)占比6.8%,收入占比31.5%,利润占比70.5%。

9. 未来格局会不会改变?

——长期而言,高端、次高端可能持续、缓慢提升市场占比;行业缩量时期,高端、次高端可能业绩更加稳定;行业复苏周期,小品牌占比也可能会快速提升。总体而言,强者恒强的概率更大。

10. 供需关系怎么样?

——高端白酒,由于其特殊、复杂、严苛的工艺和古窖池原因,导致供给缺口长期存在;同时,富裕人群及其消费升级持续扩容,导致高端白酒的需求还将持续增加。

综上,消费升级是核心逻辑,品牌企业有量价齐升的价值。而消费升级,有赖于消费型经济政策的执行,以及人均收入的提升。

相关阅读

拓展阅读

本月竞价绝杀指标胜率100% 浮盈也超过70%,这个指标是牛哥耗时半年制作的 指标的原理是集合竞价9点25分可以选出市场强势股

2022-04-05 17:21:50 阅读(809)

超级金爵波段】96.59%高胜率主图/选股指标,触及波段起点,制胜获利法宝! 今天分享的这个是我历时2个月时间,反复测试和

2021-11-10 08:44:41 阅读(695)

指标公式

热门文章

推荐阅读