沂蒙路《逃顶》筹码转移指标

2021-09-19 13:55 阅读()

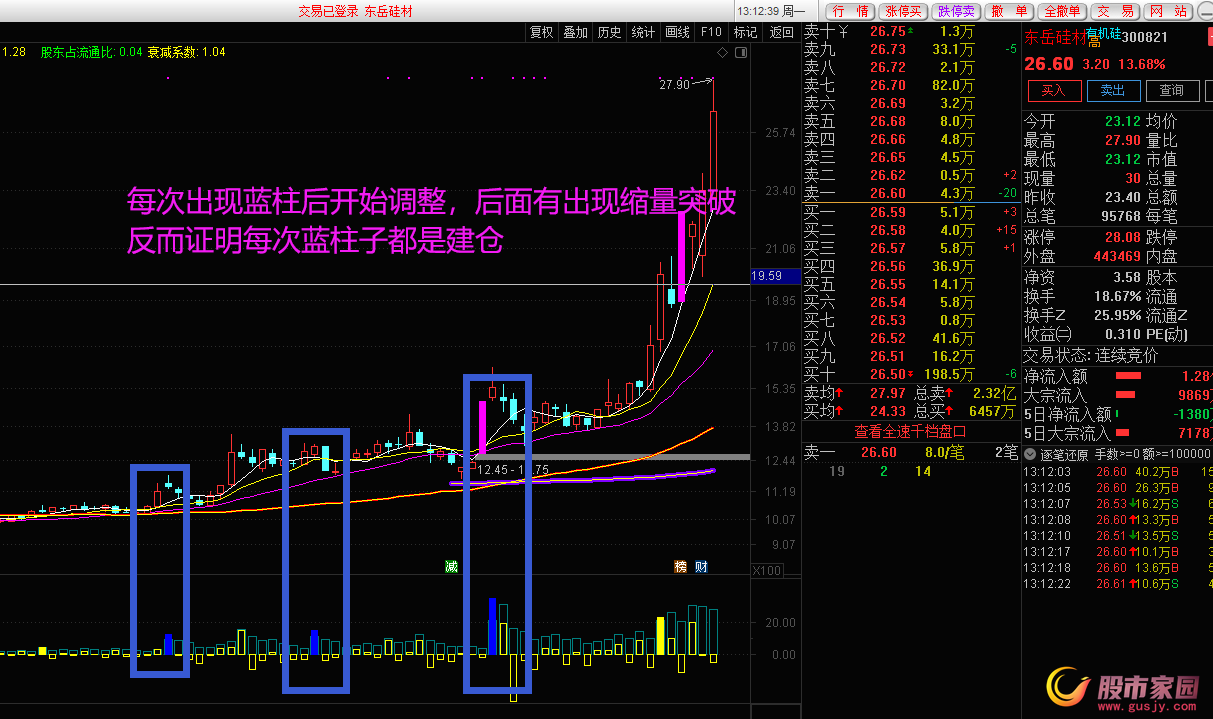

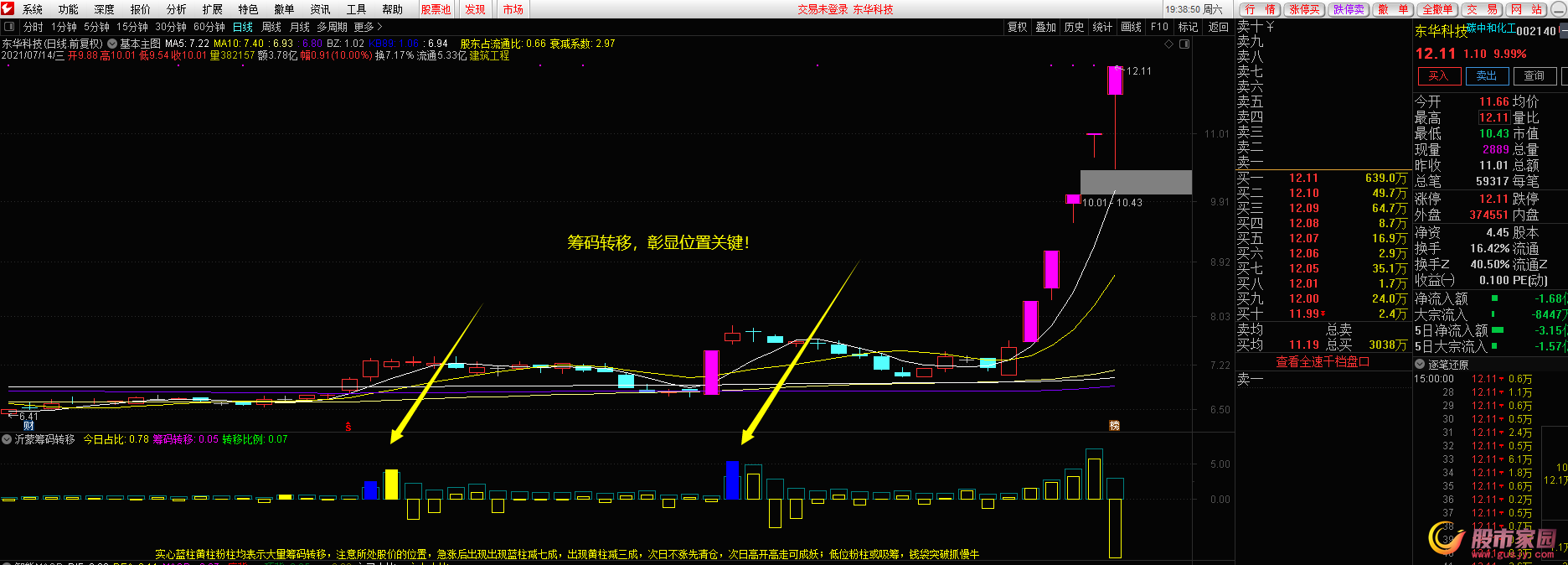

首先你要明确的是,出现蓝柱子说明当日出现大量的筹码转移,这里不一定是成交量大或者换手高, 而是这个位置出现了高比例的筹码转移。筹码转移就意味着不是主力建仓就是主力出货。所以,如果出了筹码转移的蓝柱子后, 后面跳空大涨,那么这里我们认为 前面的蓝柱子是建仓, 所以我们就要追高,反之, 如果出现筹码转移后, 后面下跌, 则认为是出货。

这个筹码转移主要是针对两天出现大量筹码转移,达到一定标准出现蓝柱子。筹码转移用在区间震荡见顶是准确率极高,但是用在主升浪见顶不是特别准。筹码转移副图上面的蓝色柱子和黄色柱子, 表示在当天有大量筹码转移,如果处于高位就要小心了,可能被套。红色柱子表示下跌过程中出现大量筹码转移,这个位置可能会止跌, 这时候就要注意该票可能会企稳。黄蓝吸筹, 表示这个K线有吸筹,主力没有出货而已,这个位置不一定大涨,但是有止跌功效。

首先你要明确的是 ,出现蓝柱子 说明当日出现大量的筹码转移,这里不一定是成交量大 或者换手高, 而是这个位置出现了高比例的筹码转移。

股价拉升末期,筹码会快速向上转移,主力完成出货!

股价下跌末期,筹码会快速向下转移,主力完成吸筹!

有些情况我们能从成交量上发现端倪,而有的不能!

今天有偿分享的这套指标可以自成体系,识破主力!

无未来、不漂移,看盘利器,卖在高点!

看看湘油泵, 近期每次出现蓝柱子 都是卖点!

筹码转移就意味着 这里不是主力建仓 就是主力出货。

所以,如果出了筹码转移的蓝柱子后,后面跳空大涨,那么这里我们认为 前面的蓝柱子是建仓,所以我们就要追高

反之,如果出现筹码转移后,后面下跌,则认为是出货。

这个筹码转移不需要视频,你按照指标幅图上的心法好好体会一下就可以了。

在弱势市场或者震荡市场一定要把这个指标用起来。

在牛市的时候这个指标有可能会是建仓信号

很多票会在刚刚开盘的时候就提示风险,不会让你等到收盘才出信号。所以当早盘出现蓝柱减仓信号后,就可以逢高减仓了

我这个筹码转移 主要是针对两天出现大量筹码转移 达到一定标准 出现蓝柱子 朗姿股份这个见顶 是MACD顶背离,加上量价背离形成的顶部,这个筹码转移 用在区间震荡 见顶是准确率极高,但是用在主升浪 见顶不

可以做波段,但是我觉得那是大材小用了。

主要还是看对筹码的理解。

筹码乾坤只是把每一个价位的 筹码给量化了

需要指标联系QQ8130969 微信

需要指标联系QQ8130969 微信

先来看一下当前的能源结构是怎样的,全球数据没找到有依据的精确数据,以我们大中华为例。

参考2018年官方的统计数据,煤炭、石油、天然气分别占比59%、7%和20%。风光能为主的可再生能源占比4%。

行业空间方面,国内光伏市场,保守估计到2030年,光伏发电量达全国总发电量的15%,按此测算,未来十年光伏新增容量年均复合增速将超过9%,装机总容量将达1428GW。

全球市场,保守估计到2030年,光伏发电量达全球总发电量的21.79%,按此测算,未来十年光伏新增容量年均复合增速将超过8.4%,装机总容量将达2918GW。

既然是未来的希望之光,那我们国家在光伏领域的竞争力是个什么站位呢?

我的总结就四个字,一骑绝尘!

根据麦肯锡对中美各个产业竞争力的对比,我国的光伏产业是唯一一个具备压倒性优势的行业。

竞争力的具体体现,全产业链制造能力全球第一,完全自主可控,处于绝对引领的地位。

各个主要环节产能和产量均超过全球综合的一半以上,且比例仍在持续提升,具体如下:

1、2019年数据,中国多晶硅、硅片、电池片和组件的产能在全球占比为69.0%、93.7%、77.7%和69.2%,产量占比为67.3%、97.4%、78.7%和71.3%;

2、装机需求全球领先。截止2019年,累计装机容量为205GW,占全球比例为25.8%。随着平价上网步伐的持续,份额只增不减。

3、光电转化效率全球领先,量产PERC单晶太阳能电池突破22.6%。单晶硅最高记录HJT电池25.11%,N型单晶硅TopCon双面电池24.87%(全面积)和24.9%(孔径面积)。

注:太阳能电池光电转换效率每提高一个百分点,则能够多发4%的电力。

4、生产设备领域,从多晶硅材料到硅片、电池片、组件领域,都已形成了成熟的配套系统,部分设备还能出口国外。

5、原辅材料领域,EVA胶膜、背板、银铝浆料、光伏玻璃等都已实现国产供应。

6、成本下降速度,2011年至今,国产多晶硅材料价格降低了82%。多晶方面,硅片、电池片和组件价格分别降低93%、90%、85%;单晶方面,硅片、电池片和组件价格分别降低86%、87%、84%。

知道了优势,咱们再来说一下重要的几点产业链现状,具体如下:

1、上下游总体分为原料环节、硅片环节、电池片环节、组件环节和系统环节。其中原料环节是将硅矿多次提纯为Si纯度为99.99%-99.9999%的太阳能级多晶硅。

2、根据不同分工,企业角色可以分为原材料供应商、硅片制造商、电池生产商、项目总包商、项目运营商、设备提供商、原辅料及配套提供商以及运维提供商。

3、主流光伏组件企业可分为,垂直一体化组件厂和专业组件厂。垂直一体的优势降本增效,各环节相匹配,增强单一环节抗风险能力。

4、太阳能电池可分为晶硅电池和薄膜电池,晶硅电池市场占比95%以上。单晶硅以效率优势成为主力产品,目前多晶硅电池市场主要集中在印度和巴西,市场需求不断萎缩。

5、制造工艺的不同,单晶硅电池分为P型和N型。成熟的工艺,较低的设备投入以及尚可的转化率,P-PERC技术总体性价比较高,占总产能的66.9%,处于绝对领先地位。

综上,基本可以确定了我们国家在光伏领域的竞争优势,作为投资者的我们,该如何把握确定优势下的未来竞争方向呢?

1、硅料增产较硅片慢。生产工艺方面,相对主流的西门子法,颗粒硅的生产流程更短,后处理工序更少,有望成为硅料环节下阶段提升品质并降本的关键点。

2、电池片技术之争,HJT和TopCon发展迅速。与硅片和组件的资本驱动不同,电池片是技术驱动。制造成本更低、光电转化效率更高为主要竞争焦点。

3、光伏组件主要由电池片、钢化玻璃、EVA膜、TPT膜、铝边框和接线盒等构成。价格趋于稳定,压力主要来自成本端。

4、182mm和210mm硅片尺寸之争。基于降本增效,发展大尺寸硅片已成业界共识。主要争议集中在成本端,182mm可最大限度利用当下主流的166mm产线,210mm则需要新建生产基地。

以上新技术、新方案的不断涌现,还促使光伏设备的更新换代周期远低于其它行业的生产设备,这为光伏设备行业带来了长期成长逻辑,而不像其它设备那样受行业周期的影响。

还有被很多人看好的分布式光伏发电项目,简单的理解,主要分为光伏建筑一体化(BIPV)和附着建筑(BAPV)两种,主要区别是一物两用。

个人认为,BIPV最符合实际的“碳中和”逻辑。

目前全球BIPV年新增装机规模约在1GW左右,中国占七成、近千亿规模。

我国每年新建建筑面积约为20亿平米,可实现光伏发电面积1.2亿平米左右,换算后可新增装机规模约18GW,按5.5元/W造价计算,每年市场需求为990亿元。

仅此一域,就很可期。

光伏是整个A股市场少有的兼具确定性和成长性的行业,前段时间整个光伏板块的持续火热也的确验证了这一逻辑的存在。

当下这个行业的长期配备价值,基本上已经让大部分的投资机构达成了共识,以至于带动了大量不明所以的散户力量参与其中,为这个未来几十年的朝阳行业带来了不小的短期风险。

但也就这些未来一定会出现的短期风险,却恰恰是我们长期投资者难得的介入时机。

前提,要做到足够今天仅仅分享了一些光伏行业的部分干货,行业太大,还望理解。

相关阅读

拓展阅读

金月龙指标的实战抓板有目共睹,【新月板】指标是对金月龙指标进行优化升级的一款涨停回马枪高成功率的实战抓涨停指标

2020-06-18 12:54:41 阅读(586)

没有买卖就没有市场交易,因此,成交量是市场变动的本质,没有一支股是没有交易而发生变化的,只有交易这支股才能出现

2021-06-13 10:25:19 阅读(537)

指标公式

热门文章

推荐阅读